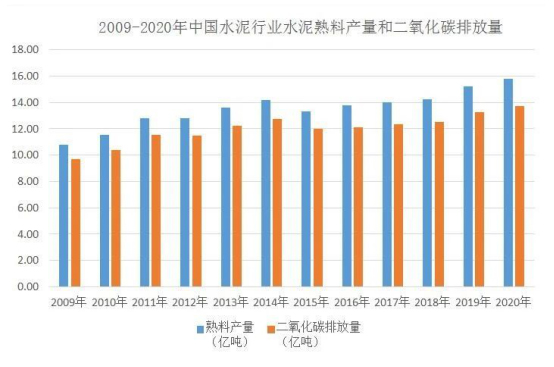

De "Administrative foranstaltninger for handel med CO2-emissioner (forsøg)" træder i kraft den 1st.februar 2021. Kinas nationale handelssystem for kulstofemissioner (nationalt kulstofmarked) sættes officielt i drift.Cementindustrien producerer cirka 7 % af de globale udledninger af kuldioxid.I 2020 er Kinas cementproduktion 2,38 milliarder tons, hvilket tegner sig for mere end 50% af den globale cementproduktion.Produktion og salg af cement- og klinkerprodukter har i mange år ligget på førstepladsen i verden.Kinas cementindustri er en nøgleindustri for kuldioxidemissioner, der tegner sig for mere end 13% af landets kuldioxidemissioner.På baggrund af kulstoftop og kulstofneutralitet står cementindustrien over for alvorlige udfordringer;samtidig har cementindustrien udført arbejde som substitution af råbrændstof, energibesparelse og kulstofreduktion og industriens selvdisciplin for løbende at forbedre miljøkvaliteten.Dette er endnu en mulighed for høj kvalitet og bæredygtig udvikling af industrien.

De "Administrative foranstaltninger for handel med CO2-emissioner (forsøg)" træder i kraft den 1st.februar 2021. Kinas nationale handelssystem for kulstofemissioner (nationalt kulstofmarked) sættes officielt i drift.Cementindustrien producerer cirka 7 % af de globale udledninger af kuldioxid.I 2020 er Kinas cementproduktion 2,38 milliarder tons, hvilket tegner sig for mere end 50% af den globale cementproduktion.Produktion og salg af cement- og klinkerprodukter har i mange år ligget på førstepladsen i verden.Kinas cementindustri er en nøgleindustri for kuldioxidemissioner, der tegner sig for mere end 13% af landets kuldioxidemissioner.På baggrund af kulstoftop og kulstofneutralitet står cementindustrien over for alvorlige udfordringer;samtidig har cementindustrien udført arbejde som substitution af råbrændstof, energibesparelse og kulstofreduktion og industriens selvdisciplin for løbende at forbedre miljøkvaliteten.Dette er endnu en mulighed for høj kvalitet og bæredygtig udvikling af industrien.

Alvorlige udfordringer

Cementindustrien er en cyklisk industri.Cementindustrien er den nationale økonomiske udviklings vinge.Cementforbrug og produktion er tæt forbundet med den nationale økonomi og social udvikling, især infrastrukturkonstruktion, større projekter, anlægsinvesteringer i fast ejendom og by- og landmarkeder.Cement har en kort holdbarhed.Grundlæggende producerer og sælger cementterminalleverandører i henhold til markedets efterspørgsel.Markedets efterspørgsel efter cement eksisterer objektivt.Når den økonomiske situation er god, og markedsefterspørgslen er stærk, vil cementforbruget stige.Efter at infrastrukturbyggeriet stort set er afsluttet, og større projekter er gennemført successivt, når Kinas nationale økonomi og samfund har nået et relativt modent stadie, vil cementefterspørgslen naturligvis gå ind i plateauperioden, og den tilsvarende cementproduktion vil også ind i plateauperioden.Industriens vurdering af, at cementindustrien kan opnå kulstoftoppe i 2030, er ikke kun i overensstemmelse med generalsekretær Xis eksplicitte forslag om at opnå kulstoftoppe i 2030 og kulstofneutralitet i 2060, men også med tempoet i tilpasningen af cementindustriens industrielle struktur og marked .

Muligheder

På nuværende tidspunkt er energiforbruget og kuldioxidemissionerne pr. enhed af BNP blevet reduceret med henholdsvis 13,5 % og 18 %, hvilket er inkluderet i de vigtigste økonomiske og sociale udviklingsmål i den "14. femårsplan"-periode.På nuværende tidspunkt har statsrådet og relevante afdelinger også udgivet en række relevante politiske dokumenter såsom grønt og kulstoffattigt, klimaændringer og handel med CO2-emissioner, hvilket har en relativt positiv indvirkning på cementindustrien.

Med fremme af kulstoftop og kulstofneutralitet vil cementindustrien aktivt kombinere udviklings- og konstruktionsbehov i forskellige perioder, justere cementproduktion og -udbud i henhold til markedets efterspørgsel og gradvist reducere ineffektiv produktionskapacitet på grundlag af at sikre markedsforsyning.Dette vil fremskynde elimineringen af forældet produktionskapacitet i cementindustrien, yderligere optimere layoutet af produktionskapaciteten.Også virksomheder er tvunget til at transformere og opgradere, anvende nye teknologier og udstyr til at forbedre energibesparelser og emissionsreduktionsniveauer, optimere ressourceallokering og fremme kvalitets- og effektivitetsforbedringer.Indførelsen af politikker relateret til kulstoftoppe og CO2-neutralitet vil også bidrage til at fremme samarbejdet mellem virksomheder, fusioner og omorganiseringer osv.. I fremtiden vil fordelene ved store koncerner være mere fremtrædende.De vil yderligere styrke teknologisk innovation, øge substitutionshastigheden for råmaterialer og brændstoffer, deltage mere aktivt i forvaltningen af kulstofaktiver og være mere opmærksom på energibesparende og emissionsreduktionsteknologier, kulstofmarkeder, kulstofaktiver og anden information, så for at øge konkurrencen på markedet.

Kulstofreduktionsforanstaltningerne

På nuværende tidspunkt har alle indenlandske cementvirksomheder vedtaget den nye tørproduktionsteknologi, som er på internationalt avanceret niveau som helhed.Ifølge analysen af den nuværende situation i industrien har cementindustrien begrænset plads til kulstofreduktion gennem eksisterende energibesparende og alternative kalkstensråmaterialeteknologier (på grund af stort forbrug og begrænsede alternative ressourcer).I den kritiske periode af de næste fem år vil den gennemsnitlige reduktion i kulstofemissioner pr. cementenhed nå op på 5 %, hvilket kræver en enorm indsats.For at nå målet om kulstofneutralitet og CSI for at opnå en 40% reduktion af kulstof pr. cementenhed, er der brug for forstyrrende teknologier til cementindustrien.

Der er mange litteraturer og anmeldelser i branchen, der diskuterer kulstofreduktion gennem energibesparende teknologier.Baseret på udviklingen af cement- og betonindustrien og nationale forhold diskuterede og opsummerede nogle eksperter cementindustriens vigtigste emissionsreduktionsforanstaltninger:videnskabelig og effektiv brug af cement ved at justere strukturen af cementprodukter;styrkelse af design på topniveau og perfektion af producenters og forbrugeres ansvarsområder for CO2-emissionsregnskabsmetoder og forskellige ansvarsfordelingsmetoder.

Det er i øjeblikket i politikjusteringsperioden.Med udviklingen af kulstoftop- og kulstofneutralitetsarbejde har relevante afdelinger successivt indført kulstofemissionskontrol og relaterede industripolitikker, planer og emissionsreduktionsforanstaltninger.Cementindustrien vil indlede en mere stabil udviklingssituation for at drive et stort antal energibesparende og miljøbeskyttelsesudstyr og relaterede servicebaserede industrier.

Kilder:Kina byggematerialer nyheder;Polaris Atmosphere Net;Yi Carbon Home

Indlægstid: Jan-06-2022